Que tal parar de poupar e começar a investir?

A opinião do administrador Pedro Tostes Ribeiro

A velha caderneta de poupança é sem dúvida a aplicação mais conhecida dos brasileiros no que se refere a “acumular capital”. Quer seja para criar alguma reserva financeira, adquirir algum bem ou imóvel, verba para financiar os estudos, realizar viagens ou até mesmo, de maneira bem exaustiva, criar uma “segunda aposentadoria” (num futuro distante).

Segundo os últimos relatórios divulgados pela Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais (ANBIMA), somente cerca de 32% da população brasileira economizou dinheiro em 2017, sendo que deste percentual, 89% fizeram reservas financeiras em caderneta de poupança. O tradicionalismo, a segurança e o desconhecimento sobre outras modalidades de investimento estão entre os principais motivos para que as aplicações sejam feitas nesta modalidade.

Grande parcela da população desconhece outras opções que possam fazer seu dinheiro render de forma mais eficiente, tendo a mesma segurança e com alta liquidez (conversão do ativo em dinheiro de forma rápida). Para ilustrar, destaco o Tesouro Direto: “Concebido em 2002, esse programa surgiu com o objetivo de democratizar o acesso aos títulos públicos (…)”. (STN, 2019)

Com o Tesouro Direto (programa do Tesouro Nacional), as rentabilidades ocorrem diariamente através da aplicação em Tesouro SELIC (rentabilidade atrelada à taxa básica de juros da economia), diferentemente da poupança em que a quantia aplicada precisa completar um ciclo de 30 dias para que sejam pagos os juros devidos.

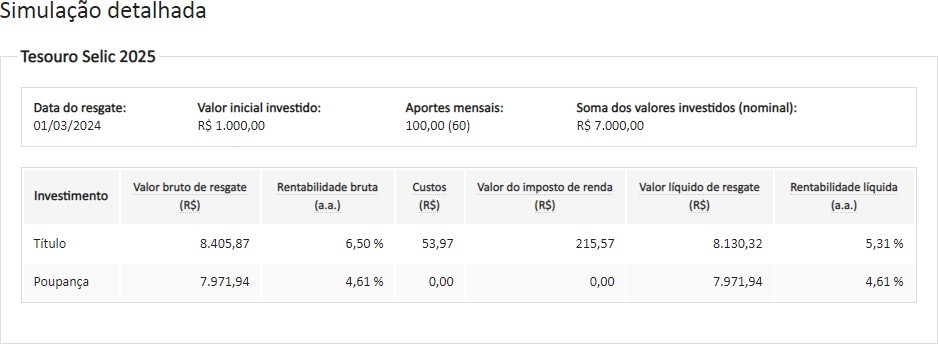

A título de comparação sobre a valorização de recursos ao longo do tempo, vejamos a tabela que pode ser construída a partir de dados lançados no simulador do site oficial do Tesouro Direto onde foram realizadas aplicações de mesmo valor, pelo mesmo prazo, em cenários de Poupança e Tesouro SELIC, podendo ser observadas que as diferenças de rentabilidade estimadas são significativas!

Inicialmente, foi feita uma aplicação de R$ 1.000,00 e depois, aplicações mensais de R$ 100,00 nas duas modalidades, com resgate previsto para 24 meses e 60 meses (lembrando: tanto em uma quanto na outra o resgate pode ser solicitado a qualquer tempo).

24 MESES

60 MESES

Fonte: Tesouro Direto | Simulador

*Estimativas sujeitas à alteração de acordo com o mercado financeiro.

É fácil notar como ao longo dos meses as diferenças apresentadas entre os rendimentos da Poupança e do Tesouro Direto (SELIC) ficam ainda mais espaçadas. Em horizontes de tempo mais amplos, essa diferença de rendimentos entre estes dois tipos de aplicações pode chegar a ser até 50% maior!

Mas como podemos ter acesso a essas modalidades alternativas de investimento? Basicamente, através de corretoras de investimentos. A abertura de conta na grande maioria delas é bastante simples, através de suas respectivas páginas na internet, inserindo seus dados pessoais e fazendo a digitalização e envio de documentos (carteira de identidade, comprovante de residência, de renda, etc). Dentro de poucos dias, a confirmação da abertura será efetivada, podendo o usuário fazer a transferência do seu dinheiro (via transferência bancária – TED) para a conta da corretora e, na seqüência, aplicando no investimento que desejar.

A maioria dos bancos tradicionais cobra uma taxa para que as transferências ocorram. Para que o usuário consiga “driblar” essa cobrança, torna-se interessante a abertura de uma conta em um banco digital, onde não há cobrança de tarifas para a maioria das operações realizadas (incluindo TED´s). O processo de abertura de conta é similar ao das corretoras de investimentos e, para que o dinheiro dê entrada nos bancos digitais o procedimento é emitir (através do aplicativo do próprio banco digital) um boleto com o valor correspondente ao depósito que queira ser movimentado – em cerca de 2 a 3 dias úteis o dinheiro estará disponível em sua conta digital e, a partir daí, será possível processar a transferência para a corretora.

As etapas para a concretização destes últimos dois passos podem parecer um pouco tediosas, mas pare para refletir: se deixarmos a “preguiça” de lado, podemos ter rentabilidade superior, segurança nas aplicações e, o mais importante, encurtar os prazos para a realização dos nossos sonhos! Este é apenas um dos programas oferecidos pelo Tesouro Direto, há outros com rentabilidades ainda maiores para que você aplique seu dinheiro da forma mais inteligente possível.

Vale a pena “gastar tempo” em educação financeira! Sempre à disposição para o esclarecimento de dúvidas!

NOTA DA REDAÇÃO – Pedro Tostes Ribeiro é servidor público municipal de Barbacena; formado em Administração pelo Instituto Federal do Sudeste de Minas Gerais – campus Barbacena; pós-graduando em Gestão Pública Municipal. Contato: [email protected]